보험에 가입하면 보험료를 납입해야 계약에 대한 보장을 받을 수 있게 됩니다. 하지만 일정 조건에 해당되면 보험료를 납부하지 않아도 보험을 유지할 수 있는데요 오늘은 보험료 납입면제 제도 조건에 대해서 알아 보도록 하겠습니다. 꼭 확인 하셔서 해당 조건에 만족하는지 여부 체크하세요

보험료 납입면제 세부 내용은 다음과 같습니다.

- 보험사에서 정한 사유가 발생하면 그 발생한 시점 이후 보험료 납입은 면제 됩니다.

- 납입면제 대상이 되면 보험료를 납입하지 않아도 계약은 유지 됩니다.

- 납입면제 조건에 해당하는 내용은 보험 가입 시 계약서 또는 약관에 작성되어 있습니다.

보험료 납입면제 제도

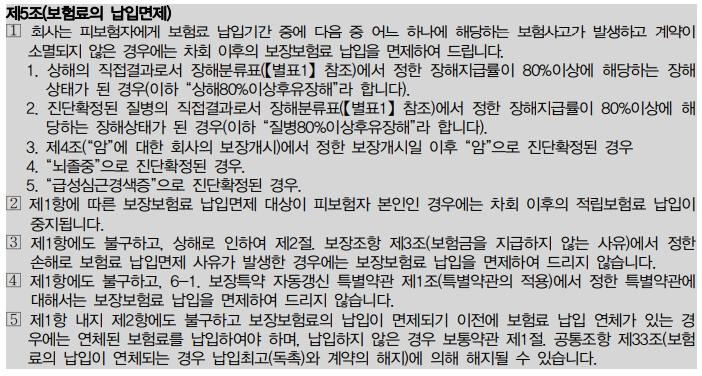

보험사에서 정한 사유가 발생했을 때 그 발생한 시점 부터 가입된 보험의 보험료가 면제되는 제도를 보험료 납입면제 제도라고 말합니다.

대부분의 보험은 장기간 납입을 기본으로 요구하고 있는데요 암 또는 뇌출혈, 뇌졸증 등 중대한 질병에 걸리거나 큰 사고를 당하게 된다면 원활한 사회 생활이 어렵기 때문에 보험료 납부에 대한 부담이 커질 수 밖에 없습니다. 따라서 보험사는 납입면제 제도를 운영하고 있습니다.

납입면제 대상이되면 더 이상 보험료를 납부하지 않아도 가입한 보험 계약을 유지할 수 있는데요 예를 들어 가입 기간이 20년인 보험 상품에 가입하고 5년 이후 납입면제 사유가 발생했다면 남은 15년간은 보험료를 납입하지 않아도 보장을 받을 수 있습니다.

납입면제 대상

보험료 납입면제 대상은 보험 가입 시 약관을 확인하면 확인이 가능 합니다.

납입면제 대상은 보험에 따라 달라질 수 있습니다. 하지만 공통점이 있습니다.

- 상해 50% 또는 80% 이상 후유장해

- 질병 50% 또는 80% 이상 후유장해

- 임으로 진단이 확정되었을 경우

- 뇌졸중으로 진단이 확정되었을 경우

- 급성심근경색 진단이 확정되었을 경우

- 말기 간경화증 진단이 확정되었을 경우

- 말기 신부전증 진단이 확정되었을 경우

- 말기 폐질환 진단이 확정되었을 경우

앞서 이야기 한 사유에 해당하는 보험 상품이 있고 아닌 상품이 있을 수 있으니 보험 가입 전 약관을 꼭 확인 하셔서 납입면제에 관한 내용을 읽어 보시기 바랍니다.

납입면제 안되는 경우

납입면제에 해당하는 상황인데도 납입면제 안되는 경우도 있는데요 손해보험에서 배우자를 피보험자로 하는 특별약관에 가입하였거나 자동갱신 특별약관의 경우 납입면제를 받을 수 없습니다.

이유는 해당 질병에 또는 후유장해로 인하여 경제활동을 하지 못하게 되고 그로 인해 경제적인 어려움으로 보험료를 납입하지 못하는 피보험자를 위해 만들어진 제도로 보험사가 보험료를 대신 납부한다는 계념으로 생각하셔야 합니다.

보험료를 보험사가 대신 납부하는데 피보험자가 배우자라면 보험사 돈으로 배우자가 보상을 받게 되기 때문에 해당 상황은 납입면제를 받을 수 없게 됩니다.

보험료 납입면제 신청 방법

보험사에서 정한 납입면제에 해당하는 상황이 발생한 경우 진단서를 첨부하여 보험사에 신청 진행을 해야 합니다.

이때 가장 중요한 부분은 장해 진단서를 제출할 때 해당 장해가 “영구 장해”라는 의사의 소견이 기록되어 있어야 합니다.

영구적인 장해가 아닌 경우 보험사에서는 보험료 납입면제 대상에서 제외할 수 있기 때문에 해당 문구가 포함되어 있는지 여부를 확인 하셔야 합니다.